Souscrire à un crédit en France pour un projet immobilier, ou un achat de voiture est chose courante. Mais qu’en est-il des autres pays ? Aux USA, avoir un crédit ou une carte de crédit est beaucoup plus simple d’accès, mais comment cela fonctionne-t-il réellement ? Explications :

Souscrire à un crédit aux Etats-Unis

Souscrire à un crédit, ou une carte de crédit aux Etats-Unis est très simple. Les petites enseignes qui prêtent de l’argent sans vérifier votre crédit sont très courantes. De plus, vous pouvez souscrire à de nombreux crédits, mais attention, cela va impacter votre credit score.

Le credit score, c’est quoi ?

Le credit score américain est l’indice de solvabilité de toute personne habitant aux Etats-Unis. Il est calculé par rapport à la gestion de votre argent, de vos différents crédits, et de votre capacité à rembourser en temps et en heure. Etes vous responsable financièrement ? Votre credit score le dira.

Votre credit score est calculé par des agences de reporting de credit. Les principales sont Equifax, Experian et TransUnion.

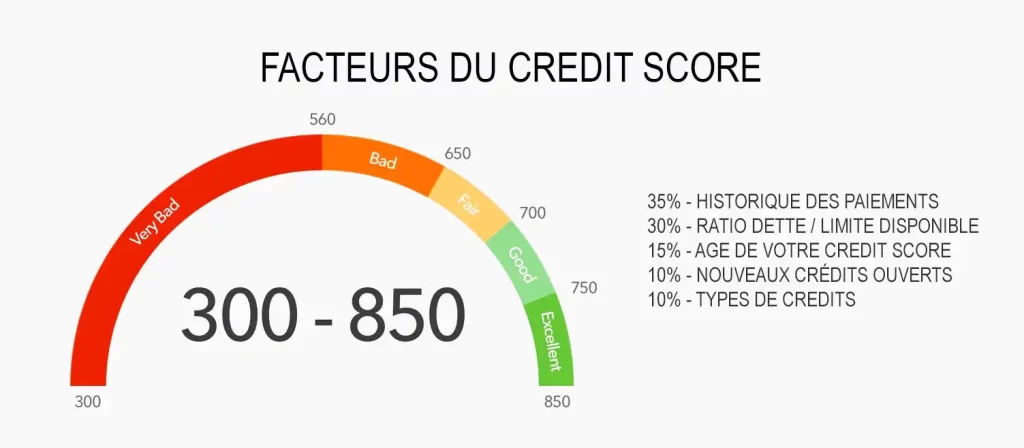

Le credit score peut aller de 300 à 850.

En dessous de 600, il est considéré comme faible et on accorde rarement un prêt bancaire en dessous de ce score.

Au-dessus de 700, le credit score américain est considéré comme bon, et très bon à excellent au-dessus de 750.

25%* de la population américaine est en dessous des 600 points. Et 45%* se situe au-dessus de 740.

Le reste se situe entre les deux avec une moyenne nationale de 704* (*source FICO / TransUnion 2018).

Pourquoi avoir un bon credit score est si important ?

Le credit score aux Etats-Unis est basé sur 5 grands facteurs :

– L’historique de paiement : vérifie si les paiements sont à jour dans vos factures, vos potentiels retards.

– Le crédit utilisé : vérifie si vous dépensez trop sur les crédits que l’on vous accorde. La bonne pratique est de dépenser moins de 30% de votre crédit total.

– L’ancienneté et l’historique de vos crédits.

– Les nouveaux crédits : pour que votre score soit élevé, il faut demander des nouveaux crédits avec parcimonie, autrement on considérera que vous aurez besoin d’argent.

– La variété des crédits : pour avoir un bon score, posséder des crédits différents est préférable. Avoir par exemple quelques cartes de crédit, un crédit auto, et un crédit immobilier est un bon mix.

Payer à crédit c’est bien, mais faut-il payer des intérêts ?

Pour les cartes de crédit, c’est non, si vous remboursez correctement votre crédit, c’est-à-dire le montant total que vous devez à votre banque, tous les mois à la date fixée, alors vous n’aurez à payer aucun frais.

Par contre, attention de ne pas oublier de rembourser à la date prévue ! Si le montant minimum n’est pas payé, des pénalités élevées s’appliquent. Et si vous versez uniquement le minimum, des intérêts seront prélevés pour chaque jour de retard, et les taux peuvent être très élevés, selon votre credit score. Plus il est bas, plus les taux seront élevés.

Les taux sont en moyenne de 12,5 %, mais certains sont à plus de 25 % ! L’oublie impactera aussi négativement votre credit history, cela signifiera que vous n’êtes pas un bon payeur !

Pour les crédits immobilier, oui les il y a toujours des intérêts. Les taux des prêts immobiliers à taux fixe sur 30 ans eux sont à l’heure actuelle en moyenne de 3%, soit deux fois plus qu’en France.

Vous l’avez bien compris, la carte de crédit aux USA demande un suivi régulier, et une certaine discipline.

© MontPrez Finances

21, Rue de Genève – 74100 Ambilly – N° SIRET 82431041100015 – N° ORIAS 17000765 –

finances@montprez.com – David Desprez 06.60.70.64.62 – Sophie Montessuit 06.60.55.25.29