Les taux d’usure qui seront appliqués au deuxième trimestre 2022 viennent d’être publiés au Journal Officiel. Ils remontent sur les courtes durées mais baissent de nouveau sur les prêts sur 20 ans et plus. Cela rendra plus difficile l’accès pour les emprunteurs classiques au crédit immobilier.

Qu’est-ce que le taux d’usure ?

Pour protéger ceux qui empruntent de l’argent auprès des banques, le législateur a établi des seuils d’usure fixés tous les 3 mois par la Banque de France qui précise le taux maximum au-delà duquel une banque n’est pas autorisée à prêter sous peine de poursuites judiciaires. Ces taux sont calculés en majorant d’un tiers les taux annuel effectif global (TAEG) moyens pratiqués par les banques au cours du trimestre précédent.

La règle est claire. Si après calcul votre TAEG est supérieur aux taux d’usure actuel, votre prêt est refusé même si vous avez un taux d’endettement inférieur à 35% par exemple.

Des emprunts plus difficiles

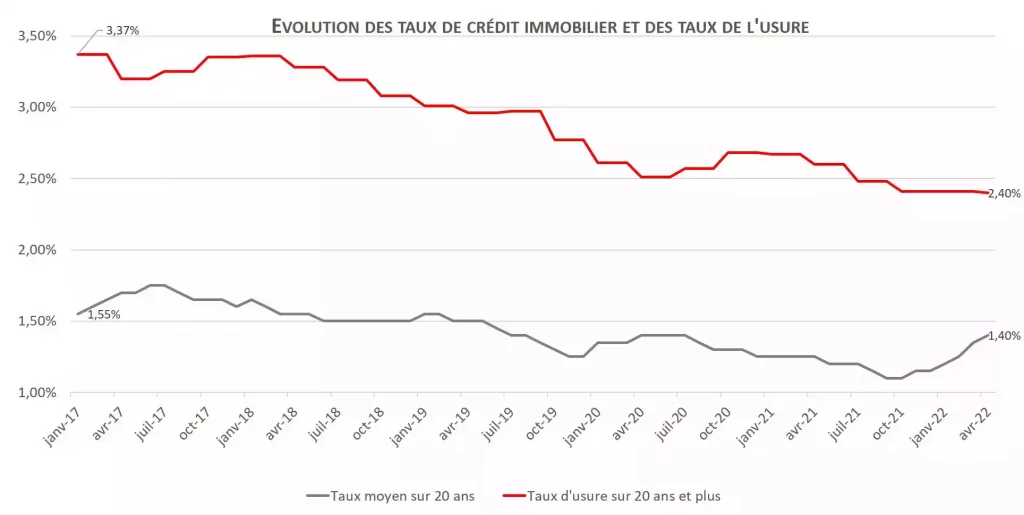

Pour le 2e trimestre 2022, si les taux d’usure pour les crédits immobiliers augmentent sur les courtes durées de moins de 10 ans (de 2,4% à 2,43% pour les prêts entre 10 et 20 ans). Ils baissent de 0,01%, par rapport au premier trimestre 2022 (2,41%), pour les crédits de plus de 20 ans, pour atteindre 2,40 %, contre 2,60 % en 2021. Cependant, les prêts de longue durée sont les plus demandés lorsque l’on achète un bien immobilier et concernent la plupart des projets d’emprunts.

Pour les autres types de crédits immobiliers, voici les taux d’usure à compter du 1er avril 2022 :

– Prêts à taux fixe de moins de 10 ans : seuil de l’usure de 2,51% (contre 2,44% lors du premier trimestre 2022)

– Prêts à taux fixe de 10 à 20 ans : 2,43% (contre 2,4%)

– Prêts à taux fixe de 20 ans et plus : 2,40% (contre 2,41%)

– Prêts à taux variable : 2,32% (contre 2,33%)

– Prêts relais : 2,87% (contre 2,88%)

Les emprunteurs pénalisés

La hausse des taux de crédit globaux associée à la baisse des taux d’usure pourrait donc, au moins pour les trois prochains mois, rendre plus difficile l’accès au crédit immobilier.

Certaines catégories d’emprunteurs sont plus susceptibles d’être pénalisées par le taux d’usure, notamment les plus risqués en termes de santé (séniors, risques aggravés) dont le taux dépasse fréquemment le seuil d’usure en raison du poids très élevé de l’assurance dans le TAEG. Les emprunteurs modestes peuvent également être affectés en raison des écarts de taux pratiqués par les banques selon les revenus et l’apport.

Par exemple : un couple avec un revenu annuel de 45 000 euros souhaitant emprunter 200 000 euros sur 25 ans avec 10% d’apport, peut voir sa demande de financement refusée. En effet, avec un taux proposé dans une grande banque nationale à 1,60% sur 25 ans, plus un taux d’assurance de 0,30% (sur capital initial, 100% sur chaque tête), le TAEG sera probablement supérieur au taux d’usure actuel, fixé à 2,40%. Pourtant, le taux d’endettement de ce couple n’est que de 28%, bien en deçà du maximum de 35%.

Avec les taux d’usure actuels certains profils plus classiques sont désormais aujourd’hui également exclus du crédit. Heureusement des solutions existent, comme essayer de négocier le taux du crédit, les frais de dossier, jouer sur la couverture de l’assurance.

© MontPrez Finances

21, Rue de Genève – 74100 Ambilly – N° SIRET 82431041100015 – N° ORIAS 17000765 –

finances@montprez.com – David Desprez 06.60.70.64.62 – Sophie Montessuit 06.60.55.25.29