Le Prêt à Taux Zéro (PTZ) reste l’un des dispositifs les plus attractifs pour financer une partie de son projet immobilier. Conçu pour favoriser l’accession à la propriété, il permet de bénéficier d’un prêt sans intérêt, à condition de remplir certains critères et reste une aide précieuse pour de nombreux Français souhaitant accéder à la propriété.

En 2025, avec la hausse des prix de l’immobilier, des taux d’intérêt, avec les réformes récentes, cette aide peut faire la différence dans la réalisation de votre projet immobilier. Mais êtes-vous encore éligible au PTZ cette année ?

Dans cet article, les experts MontPrez Finances, font le point sur les conditions, les nouveautés sur cette fin d’année 2025 et les raisons pour lesquelles il est judicieux de se faire accompagner par un courtier en prêt immobilier.

Qu’est-ce que le Prêt à Taux Zéro (PTZ) ?

Le PTZ est un prêt aidé par l’État, destiné à aider les ménages, et en particulier les primo-accédants, à acheter leur résidence principale. Son grand avantage ?

Vous ne payez aucun intérêt : seul le capital emprunté et, parfois, une assurance emprunteur sont à rembourser. Cependant, le PTZ ne peut financer qu’une partie de l’opération. Il doit être complété par un prêt immobilier classique, une épargne personnelle ou d’autres dispositifs (comme le Prêt Action Logement, par exemple).

Les conditions d’éligibilité au PTZ en 2025

En 2025, les grandes lignes du PTZ sont maintenues, mais certaines conditions ont été adaptées. Voici les principaux critères à vérifier :

1. Être primo-accédant

Le PTZ est réservé aux ménages qui achètent pour la première fois leur résidence principale. Toutefois, il existe une exception : si vous n’avez pas été propriétaire de votre résidence principale au cours des deux dernières années, vous pouvez redevenir éligible.

2. Respecter les plafonds de ressources

Le montant de vos revenus ne doit pas dépasser un certain seuil, qui varie selon :

– la composition de votre foyer,

– la zone géographique dans laquelle se situe le bien (zones A, B1, B2 et C).

En pratique, plus la zone est tendue (où la demande immobilière est forte), plus les plafonds de revenus sont élevés.

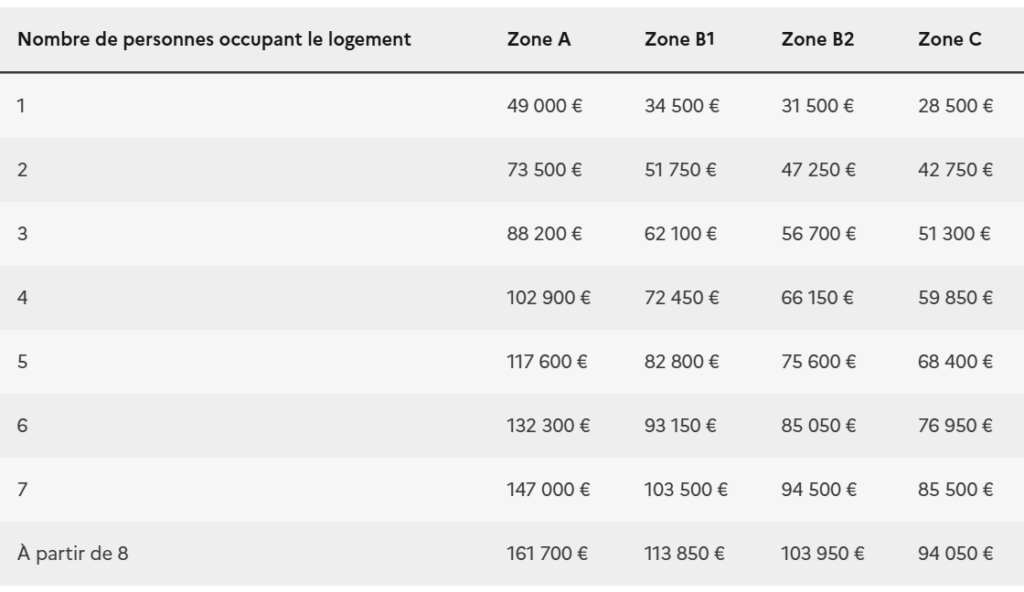

Les plafonds de revenus pour bénéficier du PTZ varient en fonction de la composition du foyer et de la zone géographique du logement. Ces plafonds sont révisés chaque année pour tenir compte de l’évolution des prix de l’immobilier et des revenus des ménages.

Ce tableau représente les plafonds selon le niveau de revenus du ménage, le nombre de personnes occupant le logement et la zone où se situe le logement.

3. Acheter une résidence principale

Le logement financé avec un PTZ doit devenir votre résidence principale dans un délai d’un an après l’achat ou l’achèvement des travaux. Vous devez y habiter au moins 8 mois par an.

4. Nature du logement : neuf, ancien ou rénovation

Dans les zones tendues (A et B1), le PTZ concerne principalement l’achat de logements neufs. Dans les zones B2 et C, il est possible de financer un logement ancien avec travaux représentant au moins 25 % du coût total de l’opération.

5. Montant du prêt

Le montant du PTZ dépend de la zone, du nombre de personnes dans le foyer et du coût de l’opération. En général, il peut couvrir jusqu’à 40 % du prix du bien dans certaines zones.

Avantages du PTZ en 2025

Le PTZ offre plusieurs avantages significatifs :Économies réalisées : En bénéficiant d’un prêt sans intérêts, vous pouvez réaliser des économies importantes sur le coût total de votre prêt.

Exemples concrets : Imaginons un couple avec deux enfants qui souhaite acheter une maison ancienne avec travaux en zone B2, pour un coût total de 220 000 €. Avec le PTZ, ils pourraient financer jusqu’à 40 % du prix du bien, soit environ 88 000 €, à condition que les travaux représentent au moins 25 % du budget. Le reste sera financé par un prêt bancaire classique et leur apport personnel. Cet exemple illustre à quel point le PTZ peut alléger la charge financière d’un projet immobilier.

Quelles nouveautés pour le PTZ en 2025 ?

En 2025, le dispositif a été prolongé, mais il a connu quelques ajustements :

– Les plafonds de ressources ont été légèrement révisés afin de mieux correspondre à la hausse du coût de la vie et du marché immobilier.

– Une attention particulière est accordée aux projets de rénovation énergétique, ce qui permet à certains ménages d’obtenir plus facilement un PTZ pour rénover un logement ancien.

– Les barèmes de zones ont été ajustés afin de mieux refléter les réalités du marché immobilier local, notamment en périphérie des grandes agglomérations.

Ces évolutions permettent à davantage de ménages modestes et intermédiaires d’accéder au dispositif.

En faisant appel à MontPrez Finances, vous fiabilisez la concrétisation de votre recherche de financement :

– Analyse personnalisée : chez MontPrez Finances nous vérifions immédiatement votre éligibilité au PTZ selon les critères de 2025 et les plafonds de revenus applicables à votre situation.

– Optimisation du montage : chez MontPrez Finances intégrons le PTZ de manière optimale dans votre plan de financement global (en le combinant avec le prêt principal, l’éco-PTZ si besoin, et l’assurance emprunteur) pour maximiser les économies.

– Garantie de conformité : chez MontPrez Finances, nous nous assurons que votre dossier est conforme à toutes les exigences administratives, ce qui accélère le processus et réduit le risque de rejet.

Le PTZ est une aide précieuse, mais complexe à maîtriser seul, surtout avec les réformes de 2025. Ne laissez pas cette opportunité vous échapper.

Pour votre projet de financement immobilier, ayez le réflexe MontPrez Finances.

Contactez-nous pour bénéficier d’un accompagnement expert qui sécurisera votre achat immobilier.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

Foire aux questions sur le PTZ

Qui peut bénéficier du Prêt à Taux Zéro en 2025 ?

Le PTZ est réservé aux primo-accédants, c’est-à-dire les personnes qui n’ont pas été propriétaires de leur résidence principale au cours des deux dernières années. Certaines exceptions existent (invalidité, handicap, sinistre ayant rendu le logement inhabitable).

Quels types de logements sont éligibles au PTZ ?

Quel est le montant maximum que l’on peut emprunter avec un PTZ ?

Le PTZ est-il cumulable avec d’autres prêts ou aides ?

Oui. Le PTZ doit même être complété par un ou plusieurs autres financements : prêt immobilier classique, apport personnel, Prêt Action Logement, éco-prêt à taux zéro pour la rénovation énergétique, etc.